Retenciones en la Fuente en el Régimen Simple de Tributación (RST): Guía Definitiva

¿Te han dicho que en el Régimen Simple “no existen las retenciones”? Es una verdad a medias que le ha costado millones en sanciones a cientos de empresarios colombianos. Si bien el Régimen Simple de Tributación (RST) se creó para simplificar la vida, simplificar no significa “ignorar” las reglas del juego.

El 2026 trae consigo una fiscalización más agresiva por parte de la DIAN, y las reglas sobre quién retiene a quién, especialmente en temas de IVA y pagos laborales, son el talón de Aquiles de muchos contadores y gerentes.

En este artículo, voy a desmenuzar —sin tecnicismos aburridos y con la claridad que nos caracteriza en Grattz Contadores— todo lo que necesitas saber sobre las retenciones en la fuente régimen simple. Analizaremos normativa y casos prácticos.

¿Qué es el Régimen Simple y por qué confunde tanto?

El Régimen Simple de Tributación (RST) no es un impuesto nuevo, es un sistema de pago integral. Imagina que en lugar de pagar Renta, ICA, Avisos y Tableros y Sobretasa Bomberil por separado, los metes todos en una licuadora y pagas una única tarifa bimestral basada en tus ingresos brutos, no en tu utilidad.

La confusión nace aquí: Como el RST tiene su propia tarifa consolidada, la lógica tradicional del “Régimen Ordinario” (donde te retienen Renta e ICA para ir pagando el impuesto por adelantado) deja de tener sentido. Si la DIAN te retuviera renta tradicional, te estaría cobrando un impuesto que técnicamente “no existe” para ti bajo esa denominación.

💡 Tip del Contador

La regla de oro del RST es la Autosuficiencia en Renta. Memoriza esto: En Renta eres intocable, pero en IVA debes tener cuidado a quién le compras y a quién le vendes.

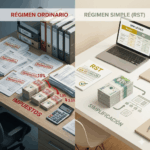

Diferencias Clave: Ordinario vs. Régimen Simple

Para entender el RST, primero miremos el espejo retrovisor del Régimen Ordinario. En el mundo ordinario, cada vez que vendes, te quitan un pedazo (Retención). Cada vez que compras, tú quitas un pedazo.

En el RST, el mapa cambia drásticamente. Míralo en esta tabla comparativa:

| Concepto | Régimen Ordinario | Régimen Simple (RST) |

|---|---|---|

| ¿Te practican ReteFuente (Renta)? | SÍ (Según tabla) | NO (Por regla general art. 911 E.T.) |

| ¿Te practican ReteICA? | SÍ (Según municipio) | NO (El ICA se paga bimestralmente en el anticipo) |

| ¿Practicas ReteFuente a terceros? | SÍ (Si eres agente retenedor) | NO (Salvo pagos laborales) |

| ¿Practicas ReteIVA en compras? | SÍ (Al Régimen Simple o a No Residentes) | SÍ (Pero ÚNICAMENTE cuando compras a otro RST) |

| ¿Te practican ReteIVA? | SÍ (En ciertos casos) | SÍ (Si le vendes a un responsable de IVA) |

¿El RST practica retenciones? Análisis Normativo

Aquí es donde muchos cometen errores costosos. El artículo 911 del Estatuto Tributario es claro, pero tiene “letra pequeña” que debemos leer con lupa.

1. Retención en la Fuente a título de Renta

Por regla general, NO practicas retención en la fuente a título de renta cuando compras bienes o servicios. Si compras papelería, servicios de abogados o inventario, pagas el valor completo. No tienes que descontar el 2.5%, 4% o 11%.

🚫 ¡ALERTA ROJA! La Excepción Laboral

La gran excepción son los PAGOS LABORALES. Si tienes empleados, SÍ eres agente de retención sobre sus salarios (según las tablas del Art. 383 E.T.). No importa que seas RST, frente a tus empleados actúas como cualquier empleador. Debes depurar la renta laboral y practicar retención si la base lo da.

Referencia: Oficio DIAN 204901166 y Art 1.5.8.3.1 DUT 1625/2016.

2. Retención a título de IVA (ReteIVA)

Aquí hay una confusión muy común. Según el numeral 9 del Art. 437-2 del E.T., los responsables de IVA (tanto ordinarios como simples) deben actuar como agentes retenedores de IVA cuando adquieran bienes o servicios gravados de personas registradas en el Régimen Simple de Tributación.

Esto significa que el RST SOLO actúa como agente retenedor de IVA cuando le compra a otro RST. Si tú (RST) le compras a un proveedor del Régimen Ordinario, NO debes practicar retención de IVA, ya que la norma no te faculta para ello en ese escenario.

💡 Aclaración Importante

Si eres RST y compras a un Responsable de IVA del Régimen Ordinario, NO practicas ReteIVA. Pagas la factura completa (Valor + IVA). La obligación de retener IVA recae sobre ti solo cuando tu proveedor también es del Régimen Simple.

¿A mí (RST) me pueden practicar retenciones?

La respuesta corta es: Depende del impuesto y de quién te compre. Vamos a desglosarlo para que no queden dudas.

- Retención en Renta: NUNCA. Si alguien te retiene renta, está cometiendo un error. Debes solicitar la devolución inmediata citando el Art. 911 del E.T.

- Retención de ICA: NUNCA. Tu ICA ya está integrado en tu tarifa simple.

- Retención de IVA: SÍ. Si le vendes a un contribuyente del Régimen Ordinario (responsable de IVA) o a otro Régimen Simple (responsable de IVA), ellos te deben practicar ReteIVA del 15%.

- Retención por Ganancia Ocasional: SÍ. Si vendes un activo fijo poseído por más de 2 años (ej. una bodega), esa venta no entra en la “base simple”, sino como Ganancia Ocasional. Ahí sí te retienen.

Casos Prácticos Reales (Cifras en COP)

La teoría es buena, pero la práctica hace al maestro. Analicemos situaciones que vivimos a diario en Grattz Contadores con la normativa corregida.

Caso 1: RST compra mercancía a Responsable de IVA (Ordinario)

Situación: Tu empresa (RST) compra computadores por $10.000.000 + IVA a “Tecnología SAS” (Régimen Ordinario).

- Valor Compra: $10.000.000

- IVA (19%): $1.900.000

- Retención en Renta: $0 (El RST NO retiene renta).

- Retención de IVA: $0 (Al comprar a un Ordinario, NO retienes IVA).

- Total a Pagar al Proveedor: $11.900.000.

Caso 2: RST compra servicios a OTRO RST

Situación: Contratas servicios de diseño a “Creativos Simple SAS” (RST responsable de IVA) por $2.000.000 + IVA.

- Valor Servicio: $2.000.000

- IVA (19%): $380.000

- Retención de IVA (15%): $57.000 (Aquí SÍ practicas retención porque compras a otro Simple).

- Total a Pagar: $2.323.000 ($2.380.000 – $57.000).

- Obligación: Declarar esos $57.000 en tu Formulario 350.

Caso 3: Pagos Laborales (La excepción)

Situación: Tienes un Gerente Comercial con salario de $15.000.000 mensuales.

Aunque seas RST, debes depurar su pago (restar salud, pensión, dependientes, rentas exentas) y aplicar la tabla del Art. 383. Si da base para retención, debes retener, declarar y pagar en el Formulario 350 mensual. No hacerlo acarrea sanción por no envío de información exógena y sanción por inexactitud.

Errores Frecuentes que te costarán dinero

- Aceptar retenciones de Renta: Muchos contadores “por no pelear” dejan que les retengan el 4% o el 11%. Recuperar ese dinero como saldo a favor en el RST es un proceso tedioso. ¡Haz valer tu RUT!

- Practicar ReteIVA a quien no corresponde: Retenerle IVA a un proveedor del régimen ordinario es un error común. Solo debes hacerlo si tu proveedor es SIMPLE.

- No actualizar el RUT del proveedor: Es vital pedir el RUT actualizado para saber si tu proveedor es Ordinario o Simple, ya que de eso depende si practicas o no la retención de IVA.

Checklist para Contadores RST 2026

Antes de cerrar el mes, verifica:

- ✅ Revisar Proveedores: ¿Compraste a algún Régimen Simple? -> Si es gravado, practica ReteIVA.

- ✅ Revisar Nómina: ¿Algún empleado superó la base de retención (95 UVT depurados)? -> Practicar ReteFuente Laboral.

- ✅ Revisar Ventas de Activos: ¿Vendimos algún vehículo o inmueble poseído +2 años? -> Aplica Ganancia Ocasional.

- ✅ Formulario 350: Si hubo alguna de las anteriores, presentar F350.

- ✅ Copia del RUT: Enviársela a todos los clientes nuevos para evitar retenciones indebidas de Renta.

Preguntas Frecuentes (FAQs)

¿El RST está exonerado del 4×1000 (GMF)?

No automáticamente. El RST paga GMF como todos. Sin embargo, tiene un beneficio gigante: El 0.5% de los ingresos recibidos por canales electrónicos se puede descontar del impuesto a pagar. Además, puedes marcar una cuenta como exenta hasta 350 UVT mensuales.

¿Qué pasa si me retuvieron Renta por error?

Ese dinero no se pierde, pero no se descuenta directamente en el Formulario 2593 (anticipo). Debes arrastrarlo a la Declaración Anual Consolidada (Formulario 260) y restarlo allí. Afecta tu flujo de caja durante el año, por eso es vital evitar que suceda.

Conclusión: El RST requiere estrategia, no solo “suerte”

El Régimen Simple es una herramienta de planeación tributaria poderosa para optimizar la carga impositiva y el flujo de caja, eliminando retenciones en la fuente que asfixian la liquidez. Sin embargo, creer que es un “paraíso sin reglas” es el camino directo a un requerimiento de la DIAN.

La clave está en la gestión de las compras (especialmente identificando proveedores Simple) y la nómina. Si dominas esos dos puntos, el 2026 será tu mejor año fiscal.

¿Tu contabilidad está blindada o expuesta?

No dejes que un error de retención se coma las utilidades de tu negocio. En Grattz Contadores, diseñamos la estructura fiscal de tu empresa para que pagues lo justo, ni un peso más.

📲 Agendar Asesoría RST 📥 Descargar Concepto DIAN

Únete a nuestra comunidad de +5.000 empresarios informados.